Федеральная налоговая служба

-

Костромских налогоплательщиков приглашают на День открытых дверей по вопросам декларирования доходов и получению налоговых вычетов по НДФЛ

УФНС России по Костромской области проводит День открытых дверей по информированию налогоплательщиков о налоговом законодательстве по налогу на доходы физических лиц и порядке заполнения налоговых деклараций.

Мероприятие состоится

21 апреля 2023 года с 09.00 до 16.45

во всех отделениях Управления на территории Костромской области:

· г.Кострома, пл.Конституции, 2;

· г.Галич, пл.Революции, 25;

· г.Мантурово, ул.Больничная, 5;

· г.Шарья, ул.Чапаева, 32;

· п.Вохма, ул.Советская, 39а.

В ходе мероприятия специалисты расскажут:

- кто и в какие сроки должен подавать налоговые декларации;

- как правильно рассчитать и в какие сроки заплатить налог;

- кто может подать декларацию в течение всего года;

- как воспользоваться налоговыми вычетами;

- как воспользоваться Интернет-сервисами ФНС России.

Также налогоплательщики смогут:

- узнать задолженность перед бюджетом;

- узнать о порядке исчисления и уплаты налога на доходы физических лиц, бездекларационной камеральной проверке, получении налоговых вычетов, в том числе в упрощенном порядке;

- получить доступ к интернет-сервису ФНС России «Личный кабинет налогоплательщиков для физических лиц» и заполнить декларацию в электронном виде;

- принять участие в вебинаре, который состоится 21 апреля 2023 года в 14.00.

Для участия в вебинаре необходимо перейти по ссылке:

https://w.sbis.ru/webinar/7dadc796-8b08-4e3c-b9fd-5f83fc365aea

или по qr-коду:

В программе вебинара будут рассмотрены следующие вопросы:

· Обязанность декларирования доходов за 2022 год

· Последствия несвоевременного представления налоговых деклараций

· Бездекларационная камеральная проверка в случае непредставления налогоплательщиком налоговой декларации

· Упрощенный порядок получения налоговых вычетов. Сроки и условия для получения упрощенного порядка возврата налога

· Условия получения различных видов налоговых вычетов. Вычет на фитнес

· Получение налоговых вычетов у работодателя

· Особенности уплаты и возврата налога в условиях введения института единого налогового счета

· Обязанности декларирования доходов полученных от инвестиционной или иной деятельности в иностранных организациях финансового рынка

-

21 апреля в 14.00 состоится вебинар на тему: «Декларирование доходов физических лиц от источников в пределах и за пределами РФ. Применение налоговых вычетов».

-

21 апреля состоится вебинар на тему: «Порядок представления уведомлений об исчисленных суммах налогов по НДФЛ и страховым взносам».

-

До срока окончания декларационной кампании осталось меньше месяца

Декларационная кампания, в ходе которой физическим лицам необходимо представить декларацию о полученных в 2022 году доходах, продолжается. Последний день подачи декларации 3-НДФЛ в этом году - 2 мая 2023 года.

Представить декларацию 3-НДФЛ следует в налоговую инспекцию по месту учета. Удобнее всего это сделать через интернет-сервис ФНС России «Личный кабинет для физических лиц». Сервис удобен тем, что позволяет направить декларацию в режиме онлайн, подписав ее электронной подписью. Подпись формируется бесплатно так же в Личном кабинете. Войти в Личный кабинет можно с паролем доступа от портала Госуслуг либо по полученному паролю в любой налоговой инспекции.

Электронная подача декларации значительно проще, поскольку основной массив сведений в Личном кабинете уже предзаполнен и налогоплательщику остается лишь внести информацию в предлагаемые сервисом поля и подписать документ усиленной неквалифицированной электронной подписью.

Отчитаться о полученных в 2022 году доходах обязаны граждане, которые получили доход от продажи имущества, находящегося в собственности меньше минимального срока владения, получили дорогие подарки не от близких родственников, выиграли в лотерею, сдавали имущество в аренду, в том числе, квартиры по договору найма, или получали доход от зарубежных источников.

При этом в случае продажи жилой недвижимости и земельных участков на сумму до 1 млн рублей, а иного имущества - до 250 тыс рублей в год сдавать декларацию 3-НДФЛ не требуется.

В установленный срок отчитаться о доходах также обязаны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты.

Оплатить исчисленный в декларации налог на доходы физических лиц необходимо до 17 июля 2023 года.

Напомним, что предельный срок 2 мая 2023 года не распространяется на подачу декларации в связи с получением налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

При этом важно приложить полный пакет документов, подтверждающих право на налоговый вычет, а также указать актуальный номер телефона, по которому налоговый инспектор может оперативно уточнить информацию для завершения камеральной налоговой проверки.

-

7 апреля на вебинаре будут рассмотрены вопросы применения упрощенной и патентной системы налогообложения в 2023 году

7 апреля на вебинаре будут рассмотрены вопросы применения упрощенной и патентной системы налогообложения в 2023 году В ходе вебинара специалисты УФНС России по Костромской области расскажут о необходимости соблюдения ограничений по применению УСН и ПСН субъектами ювелирной отрасли и порядке заполнения декларации по УСН при применении пониженных и нулевых ставок. Разъяснят порядок уменьшения индивидуальными предпринимателями, применяющими патентную или упрощенную системы налогообложения на уплаченные в этом же году страховые взносы в условиях применения единого налогового счета. Рассмотрят заполнение и представление в соответствии с п. 9 ст. 58 НК РФ уведомлений об исчисленных суммах налогов и авансовых платежей по ним в части, УСН и ЕСХН, а так же осветят основные ошибки, встречающиеся при заполнении уведомлений. Дадут рекомендации по представлению в 2023 году заявлений на зачет и возврат налогов в условиях применения единого налогового счета. Ответят на поступившие вопросы. Вебинар состоится 7 апреля 2023 года в 11:00 в режиме видеоконференцсвязи. Для участия необходимо пройти по ссылке: https://w.sbis.ru/webinar/07d5f8ed-c330-4348-9cb0-8b21666ec55e Все участники могут задать вопросы на страничке вебинара во вкладке «вопросы» или направить на адрес nalog44-pressa@mail.ru . ПРОГРАММА вебинара на тему: «Применение ПСН и УСН в 2023 году и уменьшение на уплаченные страховые взносы в рамках введения ЕНС. Проведение зачетов и возвратов налогов» __07 апреля 2023 года _в 11.00_ час № п/п Тема выступления (мероприятия) Регламент работы Докладчик 1. Открытие семинара 11.00-11.05 Светлана Станиславовна Желобаева – начальник отдела оказания государственных услуг 2. Порядок заполнения индивидуальными предпринимателями налоговых деклараций по упрощенной системе налогообложения при применении нулевых и пониженных налоговых ставок. 11.05-11.15 Игорь Анатольевич Кравцов – старший государственный налоговый инспектор отдела камерального контроля специальных налоговых режимов 3. Подтверждение индивидуальными предпринимателями в 2023 году уплаченных сумм страховых взносов за себя «в фиксированном размере» в целях уменьшения подлежащих уплате сумм налога (авансовых платежей по налогу) при применении упрощенной системы налогообложения, с объектом налогообложения «доходы», и (или) патентной системы налогообложения. 11.15–11.25 4. Представление организациями и индивидуальными предпринимателями уведомлений об исчисленных суммах авансовых платежей по налогам, уплачиваемым при применении упрощенной системы налогообложения и системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога). 11.25-11.35 5. О соблюдении организациями и индивидуальными предпринимателями, осуществляющими производство ювелирных и других изделий из драгоценных металлов или оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов, ограничения по применению упрощенной системы налогообложения. 11.35 -11.45 6. Проведения зачетов и возвратов налогов в условиях применения единого налогового счета 11.45-12-00 Надежда Сергеевна Лебедева – заместитель начальника отдела урегулирования состояния расчетов с бюджетом 7. Ответы на вопросы 12.00-12.15 Представители УФНС России по Костромской области

-

В Управлении 30 марта 2023 года состоится вебинар для налогоплательщиков

В УФНС России по Костромской области состоится вебинар на тему: «Порядок перевыпуска КЭП через ЛКИП и ЛКЮЛ»

Спикеры вебинара – заместитель начальника отдела информационной безопасности Павел Иванов, начальник отдела проектного управления долгом Светлана Дормидонтова, заместитель начальника отдела урегулирования состояния расчетов с бюджетом Надежда Лебедева.

В программе вебинара:

· Порядок перевыпуска КЭП через сервисы ФНС России «личный кабинет юридического лица» и «личный кабинет индивидуального предпринимателя»

· Порядок предоставления налоговыми органами отсрочки, рассрочки по уплате задолженности по налогам, сборам и страховым взносам в бюджеты бюджетной системы РФ, действующий с 01.01.2023

· Интерактивные сервисы ФНС России в условиях ЕНС

· Ответы на вопросы

Время проведения вебинара 14:00- 14:45 в режиме видеоконференцсвязи. Участие бесплатно. Для участия необходимо пройти по ссылке:

https://w.sbis.ru/webinar/1ef25f0c-384b-4a52-aec8-f57236107ae9

Все участники могут направить вопросы на страничке вебинара во вкладке «вопросы» или направить на адрес nalog44-pressa@mail.ru .

ПРОГРАММА

вебинара на тему: «Порядок перевыпуска КЭП через интерактивные сервисы ФНС России»

__30 марта 2023 года _в 14.00_ час

№

п/п

Тема выступления

(мероприятия)

Регламент

работы

Докладчик

1.

Открытие семинара

14.00-14.05

Ирина Юрьевна Досужкова – заместитель руководителя Управления

2.

Порядок перевыпуска КЭП через сервисы ФНС России «личный кабинет юридического лица» и «личный кабинет индивидуального предпринимателя»

14.05-14.15

Павел Валерьевич Иванов – заместитель начальника отдела информационной безопасности

3.

Порядок предоставления налоговыми органами отсрочки, рассрочки по уплате задолженности по налогам, сборам и страховым взносам в бюджеты бюджетной системы РФ, действующий с 01.01.2023

14.15-14.30

Светлана Владимировна Дормидонтова – начальник отдела проектного управления долгом

4.

Интерактивные сервисы ФНС России в условиях ЕНС

14.30-14.40

Надежда Сергеевна Лебедева – заместитель начальника отдела урегулирования состояния расчетов с бюджетом

5.

Ответы на вопросы

14.40-14.45

Представители УФНС России по Костромской области

-

24 марта сотрудники Управления проведут вебинар по вопросам уменьшения ПСН и УСН на уплаченные страховые взносы в рамках введения ЕНС

В ходе вебинара специалисты УФНС России по Костромской области расскажут как индивидуальному предпринимателю, применяющему патентную или упрощенную системы налогообложения, уменьшить суммы налога за 2023 год на уплаченные в этом же году страховые взносы в условиях применения единого налогового счета.

Рассмотрят заполнение и представление в соответствии с п. 9 ст. 58 НК РФ уведомлений об исчисленных суммах налогов и авансовых платежей по ним в части, НДФЛ и страховых взносов, а так же осветят основные ошибки, встречающиеся при заполнении уведомлений.

Дадут рекомендации по срокам представления уведомлений о контролируемых иностранных компаниях, а также разъяснят специальный порядок учета отрицательных курсовых разниц в 2022 году, установленного положениями Федерального закона № 67-ФЗ порядка.

Ответят на поступившие вопросы.

Вебинар состоится 24 марта 2023 года, время проведения вебинара с 11:00 в режиме видеоконференцсвязи, для участия необходимо пройти по ссылке:

https://w.sbis.ru/webinar/1a41fff2-a713-48ee-beb5-53f0d0b2d17d

Все участники могут направить вопросы на страничке вебинара во вкладке «вопросы» или направить на адрес nalog44-pressa@mail.ru .

ПРОГРАММА

вебинара на тему: «Уменьшение ПСН и УСН на уплаченные страховые взносы в рамках введения ЕНС»

__24 марта 2023 года _в 11.00_ час

№

п/п

Тема выступления

(мероприятия)

Регламент

работы

Докладчик

1.

Открытие семинара

11.00-11.05

Светлана Станиславовна Желобаева – начальник отдела оказания государственных услуг

2.

Порядок представления уведомлений об исчисленных суммах налогов по НДФЛ и СВ. Типовые ошибки выявленные в уведомлениях.

11.05-11.25

Светлана Евгеньевна Аксеновская - заместитель начальника отдела камерального контроля НДФЛ и СВ № 1

3.

Порядок подтверждения уменьшения подлежащих уплате сумм налога (авансовых платежей по налогу) при применении УСН и ПСН

11.25–11.45

Игорь Анатольевич Кравцов – старший государственный налоговый инспектор отдела камерального контроля специальных налоговых режимов

4.

Уведомления о КИК.

О сроках представления уведомлений о контролируемых иностранных компаниях (КИК) и документов, подтверждающих прибыль КИК либо освобождение

11.45-11.55

Ольга Валерьевна Степанова – государственный налоговый инспектор отдела камерального контроля

5.

Об отражении отрицательных курсовых разниц в налоговой декларации по налогу на прибыль организаций за 2022 год

11.55 -12.05

Светлана Владимировна Корчагина – начальник отдела камерального контроля

6.

Ответы на вопросы

12.05-12.15

Представители УФНС России по Костромской области

-

Декларирование доходов физических лиц по обязательствам 2022 года в условиях перехода на ЕНС рассказали на вебинаре в Костромской области

17 марта в УФНС России по Костромской области прошел вебинар для налогоплательщиков.

В мероприятии приняли участие специалисты УФНС России по Костромской области: начальник отдела урегулирования состояния расчетов с бюджетом Большакова Н.С., заместитель начальника отдела камерального контроля НДФЛ и СВ № 2 Зимогорова Т.А., а также главный государственный налоговый инспектор отдела оперативного контроля Орлов А.Б.

Татьяна Александровна Зимогорова рассмотрела основные изменения по налогу на доходы физических лиц, а также отметила, на что необходимо обратить внимание при декларировании доходов и применении налоговых вычетов. Обратила внимание, что налоговая декларация по форме 3-НДФЛ по доходам, полученным в 2022 году, представляется не позднее 30 апреля, года, следующего за годом получения дохода. Уплатить сумму налога, которая рассчитана и указана в декларации, нужно не позднее 15 июля года, следующего за годом получения дохода. В соответствии с п. 7 ст. 6.1 Налогового Кодекса, если указанная дата приходится на выходной, нерабочий праздничный и (или) нерабочий день, налог следует уплатить не позднее ближайшего рабочего дня. Таким образом, налоговую декларацию за 2022 год необходимо представить не позднее 02 мая 2023 года, а уплатить не позднее 17 июля.

Наталья Сергеевна Большакова проинформировала о том, как правильно заполнить платежные документы, в условиях перехода на ЕНС. Обратила внимание, что все платежи, администрируемые налоговыми органами подлежат уплате на отдельный казначейский счет, открытый в Управлении Федерального казначейства по Тульской области ( Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

Андрей Борисович Орлов осветил вопросы применения контрольно-кассовой техники в 2023 году.

В режиме реального времени участники вебинара получили ответы на интересующие их вопросы.

Запись доступна в течение 3 месяцев по ссылке:

https://w.sbis.ru/webinar/1d5eba50-20a2-464c-87b0-dbe9ccb80a91

-

22 марта сотрудники областного Управления проведут вебинар для налогоплательщиков по вопросам декларирования доходов и получения налоговых вычетов по НДФЛ

Уважаемые налогоплательщики!

22 марта сотрудники областного Управления проведут вебинар для налогоплательщиков по вопросам декларирования доходов и получения налоговых вычетов по НДФЛ

Декларационная кампания по декларированию доходов за 2022 год проводится налоговыми органами с 1 января по 30 апреля. В этом году крайний срок представления налоговых деклараций по форме 3-НДФЛ – 2 мая 2023 года.

22 марта 2023 года в 11-00 часов состоится вебинар, на котором будут рассмотрены вопросы:

· Обязанность декларирования доходов за 2022 год

· Последствия несвоевременного представления налоговых деклараций

· Бездекларационная камеральная проверка в случае непредставления налогоплательщиком налоговой декларации

· Упрощенный порядок получения налоговых вычетов. Сроки и условия для получения упрощенного порядка возврата налога

· Условия получения различных видов налоговых вычетов. Вычет на фитнес.

· Получение налоговых вычетов у работодателя

· Особенности уплаты и возврата налога в условиях введения института единого налогового счета

· Ответы на вопросы

Спикер: главный специалист-эксперт отдела оказания государственных услуг УФНС России по Костромской области Юлия Анатольевна Тополь.

Для участия в вебинаре необходимо перейти по ссылке на компьютере:

https://w.sbis.ru/webinar/26ff884c-aa61-471f-8a25-1571af71610a

или на телефоне:

Если у Вас уже есть вопрос по теме, пишите его заранее в блок «Вопросы» справа – мы ответим на них в конце вебинара.

-

Приглашаем на вебинар

Приглашаем на вебинар по вопросам декларирования доходов физических лиц по обязательствам 2022 года. Применение кассовой техники, а также оформление платежных документов в условиях перехода на ЕНС

В ходе вебинара специалисты УФНС России по Костромской области разъяснят, какой категории налогоплательщиков необходимо задекларировать доходы, полученные в 2022 году. Расскажут о порядке и сроках представления налоговой декларации по форме 3-НДФЛ за 2022 год, какими налоговыми вычетами можно воспользоваться.

Дадут рекомендации по заполнению платежных документов, на что обратить внимание, чтобы не допустить ошибку, в условиях перехода на единый налоговый счет.

Ответят на актуальные вопросы применения кассовой техники в 2023 году.

Вебинар состоится 17 марта 2023 года в 11- 00 часов в режиме видеоконференцсвязи для участия необходимо пройти по ссылке:

https://w.sbis.ru/webinar/1d5eba50-20a2-464c-87b0-dbe9ccb80a91

Все участники могут направить вопросы на страничке вебинара во вкладке «вопросы» или направить на адрес nalog44-pressa@mail.ru .

ПРОГРАММА

вебинара на тему: «Декларирование доходов физических лиц по обязательствам 2022 года. Применение кассовой техники, а также оформление платежных документов в условиях перехода на ЕНС»

__17 марта 2023 года _в 11.00_ час

№

п/п

Тема выступления

(мероприятия)

Регламент

работы

Докладчик

1

Открытие семинара

11.00-11.05

Светлана Станиславовна Желобаева – начальника отдела оказания государственных услуг

2

Актуальная информация для пользователей кассовой техники в 2023 году

11.05-11.25

Орлов Андрей Борисович – главный государственный налоговый инспектор отдела оперативного контроля

3.

Обзор изменений по налогу на доходы физических лиц и особенности декларационной кампании 2023.

Применение налоговых вычетов.

11.25-11.45

Зимогорова Татьяна Александровна – заместитель начальника отдела камерального контроля НДФЛ и СВ №2

4.

Оформление платежных документов

11.45-12.05

Наталья Сергеевна Большакова – начальник отдела урегулирования состояния расчетов с бюджетом

5.

Ответы на вопросы

12.05-12.15

Представители УФНС России по Костромской области

.

-

О работе телефона «горячей линии»

Управление Федеральной налоговой службы по Костромской области сообщает, что 17 марта 2023 года будет организована работа телефона «горячей линии» по вопросам порядка предоставления налогоплательщикам юридическим лицам, индивидуальным предпринимателям и физическим лицам налоговых льгот, сверки объектов имущественной собственности, сроков уплаты налогов.

Принимать обращения будут 17 марта 2023 года с 09:00 до 16:45

по телефонам:

Телефон

Примечание

(4942) 39-29-84

по вопросам порядка предоставления налогоплательщикам юридическим лицам налоговых льгот, сверки объектов имущественной собственности, сроков уплаты налогов

(4942) 39-29-17

(4942) 39-28-77

по вопросам порядка предоставления налогоплательщикам индивидуальным предпринимателям и физическим лицам налоговых льгот

(49449) 2-30-27

Жители г. Костромы и Костромской области смогут задать все интересующие вопросы.

-

Вопросы проведения зачета и возврата положительного сальдо ЕНС осветили на вебинаре в Костромской области

Введение с 1 января 2023 года института Единого налогового счета вызывает вопросы у налогоплательщиков. Для того, чтобы рассказать о нововведениях и ответить на возникающие вопросы в УФНС России по Костромской области провели вебинар для налогоплательщиков.

В мероприятии приняли участие заместитель руководителя Управления ФНС России по Костромской области А.В. Астафьев, а также заместитель начальника отдела урегулирования состояния расчетов с бюджетом Н.С. Лебедева.

Открывая семинар, Андрей Владимирович Астафьев рассказал о часто задаваемых вопросах введения института Единого налогового счета, о возможности проведения с налогоплательщиками индивидуальной сверки данных по сальдо ЕНС, а также обратил внимание на работу в Управлении телефонов для информирования по ЕНС.

В ходе семинара Надежда Сергеевна Лебедева рассказала о том, что сальдо ЕНС может быть положительным, отрицательным и нулевым. Как можно распорядиться положительным сальдо ЕНС путем зачета (ст. 78 НК РФ) и путем возврата (ст. 79 НК РФ), а также рассмотрела основные вопросы заполнения и представления заявлений о зачете и возврате денежных средств, формирующих положительное сальдо. Специалист Управления ответила на вопросы, поступившие в ходе вебинара. Налогоплательщики интересовались можно ли представить заявление о распоряжении суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора путем зачета лично на бумажном носителе. Надежда Сергеевна обратила особое внимание, что заявление на зачет направляется исключительно в электронном виде подписанное электронной подписью.

Запись доступна в течение 3 месяцев по ссылке:

https://w.sbis.ru/webinar/a1779a1e-8cad-4399-8a89-968fd9824dde

-

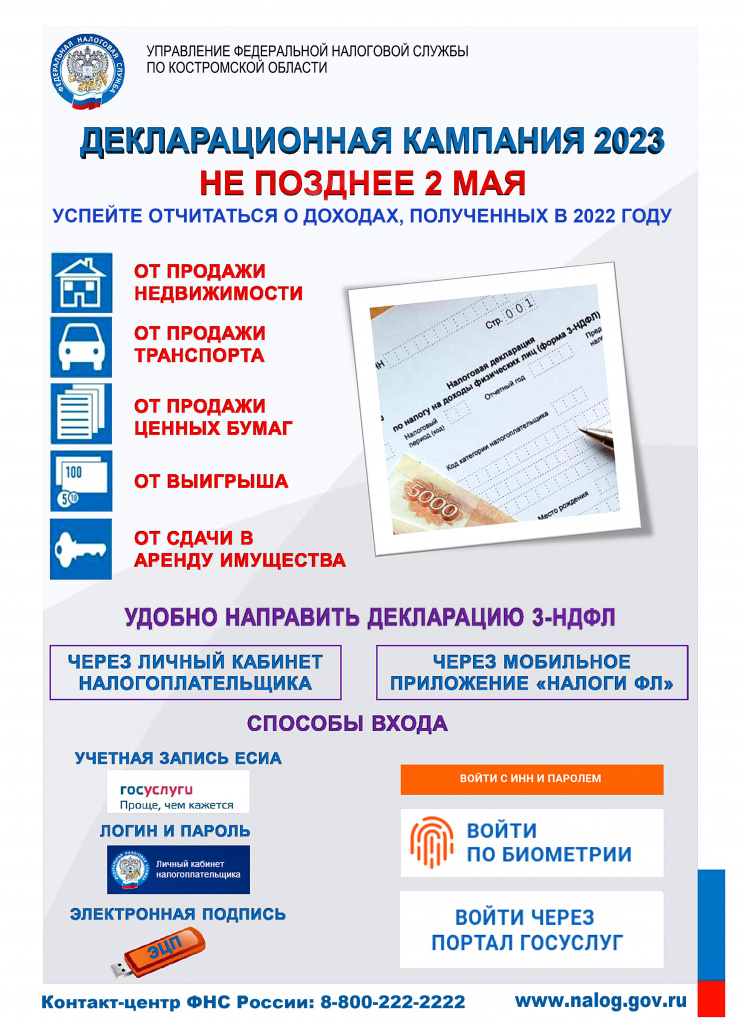

90 процентов костромичей подают декларации 3-НДФЛ через Личный кабинет

Декларационная кампания – 2023 стартовала 1 января 2023 года. За прошедший период в налоговые органы по вопросам представления декларации о доходах обратилось уже более 3000 человек. Зарегистрировано более 6000 налоговых деклараций, из них более 90 процентов налогоплательщиков представили декларации в электронном виде через Личный кабинет налогоплательщика.

Традиционно кампания по декларированию доходов за предыдущий год продолжается с 1 января по 30 апреля. Но в 2023 году 30 апреля приходится на воскресенье - нерабочий день, поэтому крайний срок представления налоговых деклараций переносится на ближайший рабочий день – 2 мая 2023 года.

Обязанность по декларированию доходов возлагается на тех налогоплательщиков, которые в 2022 году продали недвижимость, находившуюся в собственности меньше минимального срока владения, получили дорогие подарки не от близких родственников, выиграли в лотерею, сдавали имущество в аренду или получали доход от зарубежных источников.

При этом в случае продажи недвижимого имущества на сумму до 1 млн. рублей, а иного имущества – до 250 тыс. рублей в год, налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ.

Также сдать декларацию в установленный срок должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие.

Декларация о доходах за 2022 год представляется по новой форме и содержит бланк заявления на возврат налога. Для ее заполнения на сайте уже размещена программа по заполнению, а Личный кабинет налогоплательщика уже доработан с учетом всех изменений.

Доход необходимо задекларировать самостоятельно, если налоговый агент не удержал НДФЛ при его выплате и не сообщил в налоговый орган о невозможности удержать налог. Если же он выполнил эту обязанность, то налоговый орган самостоятельно рассчитает сумму налога и пришлет уведомление, на основании которого необходимо будет уплатить НДФЛ в срок, указанный в таком уведомлении.

Декларацию по форме 3-НДФЛ необходимо представить в налоговую инспекцию по месту учета (месту жительства) лично или через представителя с нотариально заверенной доверенностью, либо по почте заказным письмом с описью вложения.

Удобнее всего заполнять декларацию 3-НДФЛ онлайн с помощью сервиса «Личный кабинет налогоплательщика для физических лиц». Большая часть информации уже предзаполнена, в том числе сведения из справки о доходах, представленной работодателем. Также сдать декларацию можно через мобильное приложение «Налоги ФЛ», доступное на iOS и Android. Облегченные сценарии позволяют сформировать и отправить документ буквально в несколько кликов.

Декларацию, сформированную в Личном кабинете, необходимо подписать электронной подписью, которую можно сформировать в Профиле Личного кабинета.

Сумма налога, подлежащая уплате в бюджет, и исчисленная в соответствии с налоговой декларацией, уплачивается налогоплательщиком самостоятельно в срок не позднее 17 июля 2023 года.

Если налог с доходов, полученных в 2022 году, не был удержан налоговым агентом, уплатить налог необходимо после получения налогового уведомления и квитанций, направленных налоговым органом, в срок не позднее 1 декабря 2023 года. При этом сообщить об отсутствии возможности удержать НДФЛ с дохода налоговый агент обязан как налоговому органу, так и налогоплательщику до 25 февраля.

За несвоевременное представление налоговой декларации и неуплату НДФЛ предусмотрены штрафные санкции:

- штраф за несвоевременное представление декларации составляет 5% от суммы налога, подлежащего уплате, за каждый месяц просрочки, но не более 30% указанной суммы и не менее 1 000 рублей;

- штраф за неуплату НДФЛ - 20% от суммы неуплаченного налога.

Предельный срок подачи декларации - 2 мая 2023 года - не распространяется на получение налоговых вычетов (стандартного, социального, имущественного). В этом случае направить декларацию можно в любое время в течение года.

Подробную информацию о декларировании гражданами доходов и получении налоговых вычетов можно узнать на сайте ФНС России в разделе «Физические лица» или по бесплатному телефону 8-800-222-22-22.

-

Управление ФНС России по Костромской области приглашает принять участие в вебинаре по ЕНС

О порядке предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов расскажут на вебинаре.

В ходе семинара специалисты УФНС России по Костромской области осветят основные вопросы, связанные с представлением уведомления об исчисленных суммах налогов.

Расскажут о необходимости представления уведомлений об исчисленных суммах налогов, о порядке заполнения, сроках, а также как можно исправить ошибку, допущенную при заполнении.

Рассмотрят основные ошибки, допускаемые при заполнении уведомлений.

Вебинар состоится 06 марта 2023 года в 11-00 часов в режиме видеоконференцсвязи на платформе СБИС++ по ссылке:

https://w.sbis.ru/webinar/3d5bc3c1-8dba-449b-8cbf-86d0051ee579

ПРОГРАММА

Семинара на тему: «Порядок предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов»

06 марта 2023 в 11.00 час

№ п/п

Тема выступления (мероприятия)

Регламент работы

Докладчик

1.

Открытие семинара

11.00-11.05

Ирина Юрьевна Досужкова заместитель руководителя Управления

2.

Порядок заполнения, представления уведомлений

Порядок уплаты налогов по платежным поручениям – распоряжениям

Основные ошибки, допускаемые при заполнении уведомлений

11.05-11.35

Наира Тиграновна Карибян – начальник камерального контроля специальных налоговых режимов

3.

Ответы на вопросы

11.35-11.45

Представители УФНС России по Костромской области

-

На автомойке должен выдаваться кассовый чек

В соответствии с п. 1 ст. 1.2 Федеральный закон от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" (далее – Федеральный закон № 54-ФЗ) юридические лица и предприниматели, занимающиеся мойкой автотранспорта, при осуществлении расчетов безналичным или наличным способом обязаны применять контрольно-кассовую технику.

Налогоплательщик должен сформировать чек, предоставить его заказчику и передать сведения в налоговую службу. В соответствии с п. 2 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ заказчику услуги кассовый чек предоставляется на бумажном носителе или в электронной форме на предоставленный абонентский номер или адрес электронной почты.

Следует учитывать, что за нарушение законодательства РФ о применении контрольно-кассовой техники предусмотрена административная ответственность: на должностных лиц - в размере 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 тыс. рублей, на юридических лиц - от 3/4 до полной суммы расчета без применения ККТ, но не менее 30 тыс. рублей. Обращаем внимание, срок давности нарушения законодательства о применении ККТ составляет 1 календарный год со дня установления такого нарушения.

Обращаем внимание, что в целях освобождения от возможного привлечения к административной ответственности налогоплательщикам предлагается самостоятельно проанализировать свою деятельность и при выявлении нарушений законодательства воспользоваться положениями ст.14.5 КоАП РФ, а именно: сформировать кассовый чек коррекции и направить его в налоговый орган.

-

Применение ККТ при торговле на розничных рынках

УФНС России по Костромской области напоминает, что в соответствии с п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ) ККТ, включенная в реестр контрольно-кассовой техники, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом № 54-ФЗ.

Федеральный закон от 22.05.2003 №54-ФЗ определяет случаи, когда организации и ИП вправе не использовать онлайн-кассу при расчетах с покупателями.

Индивидуальные предприниматели имеют право не использовать ККТ при торговле на розничных рынках, если они продают продовольственные товары с открытых прилавков и в торговых местах, которые не относятся к магазинам, павильонам, палаткам, автолавкам, автомагазинам, автофургонам и т. д. Кроме того, разрешается не использовать онлайн-кассу при торговле вразвал овощами и бахчевыми культурами, мороженым и безалкогольными напитками в розлив в киоска, квасом, молоком, растительным маслом, живой рыбой из цистерн.

При принятии решения об использовании онлайн-кассы учитывается обустроенность торгового места, его размещение в специально отведенной зоне, а также приспособленность к показу товаров и обеспечению их сохранности. Если торговля ведется на рынке с использованием обустроенного места, где обеспечивается сохранность товара и возможность показывать его покупателям, ККТ необходимо применять.

За неиспользование ККТ предусмотрена ответственность, определенная в статье 14.5 КоАП РФ. Штраф начисляется в зависимости от выручки, в отношении которой не использовалась онлайн-касса. Штраф составляет от одной четверти до половины неучтенной суммы, но не менее 10 000 рублей.

-

03.03.2023 состоится семинар на тему: «Актуальные вопросы по применению специальных налоговых режимов

-

О текущих вопросах введения института Единого налогового счета рассказали на семинаре

Введение с 1 января 2023 года института Единого налогового счета вызывает множество вопросов у налогоплательщиков. Для того, чтобы рассказать о нововведениях и ответить на возникающие вопросы в УФНС России по Костромской области провели семинар для налогоплательщиков.

В мероприятии приняли участие заместитель руководителя Управления Астафьев А.В., а также начальник отдела урегулирования состояния расчетов Управления Большакова Н.С.

Открывая семинар, Андрей Владимирович Астафьев рассказал о проблемных вопросах введения института Единого налогового счета и обратил внимание, что подробную информацию можно получить на промо-странице «Единый налоговый счет» официального сайта ФНС России www.nalog.gov.ru.

В ходе семинара Наталья Сергеевна Большакова рассказала о принципах распределения суммы единого налогового платежа, о необходимости представления уведомлений об исчисленных суммах налогов, а также об основных ошибках, допускаемых при заполнении уведомлений.

Семинар состоялся в режиме видеоконференцсвязи на платформе СБИС++.

Запись доступна в течение 3 месяцев по ссылке:

https://w.sbis.ru/webinar/6a8bc780-5fd7-4d12-872a-aa13d51cdd5b

-

Уважаемые налогоплательщики юридические лица!

УФНС по Костромской области (далее – налоговый орган) напоминает, что юридические лица, применяющие упрощенную систему налогообложения (УСН), в соответствии с п.2 ст.346.11 НК РФ освобождаются от налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ). Исключение составляют объекты торгово-офисного назначения, включенные в перечень коммерческой недвижимости, установленный Департаментом имущественных и земельных отношений Костромской области на соответствующий налоговый период.

Юридические лица, являющиеся налогоплательщиками единого сельскохозяйственного налога (ЕСХН), в соответствии с п.3 ст.346.1 НК РФ освобождаются от обязанности по уплате налога на имущество организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Рекомендуем в срок не позднее 31 марта 2023 года представить в налоговый орган заявление о предоставлении налоговой льготы за 2022 год по транспортному налогу и (или) земельному налогу (форма КНД 1150064, утвержденная Приказом ФНС России от 25.07.2019 N ММВ-7-21/377@), по налогу на имущество организаций (форма КНД 1150121, утвержденная Приказом ФНС России от 09.07.2021 N ЕД-7-21/646@), а также документы, подтверждающие право на налоговую льготу.

Указанные заявление и документы могут быть представлены в налоговый орган по ТКС, на бумажном носителе лично или по почте.

Для налогоплательщиков-организаций введен беззаявительный порядок предоставления налоговых льгот на основании сведений, имеющихся у налогового органа.

Налоговыми органами в беззаявительном порядке будут предоставлены федеральные налоговые льготы:

- учреждениям и органам уголовно-исполнительной системы - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения и органы функций (пп.1 п.1 ст. 395 НК РФ), в отношении имущества, используемого для осуществления возложенных на них функций (п.1 ст. 381 НК РФ);

- организациям - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования (пп.2 п.1 ст. 395 НК РФ), в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации (п.11 ст. 381 НК РФ);

- религиозным организациям - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного назначения, а также земельных участков, предназначенных для размещения указанных объектов (пп.4 п.1 ст. 395 НК РФ), в отношении имущества, используемого ими для осуществления религиозной деятельности (п.2 ст. 381 НК РФ).

В случае, если земельный участок, на котором расположено здание, строение или сооружение используется для благотворительных целей, а разрешенное использование земельного участка, согласно сведениям, Управления Росреестра по Костромской области, не соответствует назначению, заявление на льготу по земельному налогу необходимо представить в налоговый орган самостоятельно;

- на имущество специализированных протезно-ортопедических предприятий (п.13 ст. 381 НК РФ);

- на имущество коллегий адвокатов, адвокатских бюро и юридических консультаций (п.14 ст. 381 НК РФ).

Для предоставления налоговой льготы по земельному налогу (п.5 ст.395 НК РФ) и налогу на имущество организаций (п.3 ст.3815 НК РФ) общероссийским общественным организациям инвалидов и организациям, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, необходимо представить заявление по форме КНД 1150064 с документами, подтверждающими среднесписочную численность инвалидов среди их работников в процентном соотношении.

Региональные налоговые льготы будут предоставлены в беззаявительном порядке:

- общественным организациям инвалидов, в отношении транспортных средств, используемых для осуществления своей уставной деятельности (пп.1.7 ч.1 ст.5 №80-ЗКО «О транспортном налоге»);

-организациям, производящим сельскохозяйственную продукцию и реализующим эту продукцию при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации, произведенной ими сельскохозяйственной продукции, составляет не менее 70 процентов (в отношении транспортных средств, за исключением легковых автомобилей с мощностью двигателя свыше 150 л.с.) (пп.1.12 ч.1 ст.5 №80-ЗКО «О транспортном налоге»);

-перевозчикам в отношении маршрутных транспортных средств, использующим природный/ сжиженный газ в качестве моторного топлива, и осуществляющим на данных транспортных средствах регулярные перевозки пассажиров и багажа с применением провозной платы, соответствующей установленным тарифам, и предоставлением льгот по оплате проезда (преимуществ по провозной плате) для отдельных категорий граждан (пп.1.15 п.1, пп.2.5 ч.2 ст.5 №80-ЗКО «О транспортном налоге»);

-дорожно-эксплуатационным, мосто-эксплуатационным организациям и организациям жилищно-коммунального хозяйства в отношении транспортных средств, использующих природный газ в качестве моторного топлива (пп.1.16 п.1, пп.2.6 ч.2 ст.5 №80-ЗКО «О транспортном налоге»).

Налоговые льготы, предусмотренные ст.5 №80-ЗКО «О транспортном налоге», предоставляются налогоплательщику-организации при условии отсутствия у налогоплательщика-организации и его обособленных подразделений недоимки по налогам, сборам и (или) задолженности по пеням, штрафам, процентам, предусмотренным НК РФ, в консолидированный бюджет Костромской области по состоянию на дату окончания налогового периода, за который налогоплательщику-организации будет предоставлена налоговая льгота. Действие не распространяется на категорию налогоплательщиков-организаций, предусмотренную в пп.1.12 ч.1 ст.5 при условии, если указанная недоимка и (или) задолженность не превышает 10 тысяч рублей.

- религиозным организациям - в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (пп. 6 п. 1 ст. 4 №153-ЗКО "О налоге на имущество организаций на территории Костромской области");

- сельскохозяйственным товаропроизводителям, осуществляющим производство сельскохозяйственной продукции и реализацию этой продукции, при условии, что в общем доходе от реализации товаров (работ, услуг) сельскохозяйственных товаропроизводителей доля дохода от реализации сельскохозяйственной продукции составляет не менее семидесяти процентов, в размере, не превышающем сумму налогов и сборов, уплаченных ими в бюджет Костромской области за соответствующий налоговый (отчетный) период - в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (пп. 8 п. 1 ст. 4 №153-ЗКО "О налоге на имущество организаций на территории Костромской области");

- медицинским организациям, учтенным администрацией Костромской области, - в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (пп. 3, 4 п. 1 ст. 4 №153-ЗКО "О налоге на имущество организаций на территории Костромской области").

Налоговые льготы в соответствии с решениями органов местного самоуправления будут предоставлены в беззаявительном порядке:

- медицинским организациям, осуществляющим оказание первичной врачебной медико-санитарной помощи, учреждениям здравоохранения - в отношении земельных участков;

- органам местного самоуправления, муниципальным казенным и бюджетным учреждениям, учредителями которых являются муниципальное образование сельского поселения, муниципальным учреждениям и организациям культуры, физической культуры и спорта - в отношении земельных участков.

-

Физические лица

Налоговым законодательством предусмотрены льготы и вычеты для физических лиц по транспортному, земельному налогам и налогу на имущество физических лиц (для определенных категорий налогоплательщиков).

Предоставление льготы налоговым органом носит заявительный и беззаявительный характер.

Проактивный (беззаявительный) характер — если налогоплательщик, имеющий право на льготу, в том числе в виде налогового вычета, не представил в налоговый орган заявление о предоставлении льготы или не сообщил об отказе от применения льготы, налоговая льгота будет ему предоставлена на основании сведений, полученных налоговым органом от уполномоченных государственных органов в порядке межведомственного обмена в соответствии с федеральными законами.

Проактивный (беззаявительный) характер:

В 2022 году беззаявительный порядок предоставления льгот в рамках информационного обмена Налоговой службы с ПФР, Росреестром, региональными органами соцзащиты, органами местного самоуправления применен для налогоплательщиков следующих категорий:

· пенсионеров,

· предпенсионеров,

· инвалидов,

· владельцев хозпостроек площадью не более 50 кв. м,

· лицам, имеющим 3-х и более несовершеннолетних детей,

· ветеранов боевых действий,

· владельцев самоходных транспортных средств, машин и механизмов на пневматическом и гусеничном ходу, проживающих в сельской местности (вне городов и районных центров),

· граждан, ведущих личное подсобное хозяйство, в отношении тракторов, самоходных комбайнов всех марок, специальных автомашин, используемых при сельскохозяйственных работах для производства сельскохозяйственной продукции.

На федеральном и региональном уровне в базу данных налогового органа загружена (будет загружена) информация об этих льготных категориях налогоплательщиков и они могут не направлять заявления о предоставлении налоговых льгот: им представится налоговый вычет (льгота) на основании сведений, полученных при информационном обмене.

В качестве дополнительных мер поддержки для многодетных налогоплательщиков:

предусмотрен налоговый вычет по земельному налогу в размере кадастровой стоимости 600 кв. метров в отношении одного земельного участка, а по налогу на имущество физических лиц - налоговые вычеты увеличены на 7 кв. метров по жилому дому и 5 кв.метров по квартире или комнате в расчете на каждого несовершеннолетнего ребенка (пункт 10 статьи 396, пункта 6.1 статьи 403, пунктов 6 и 7 статьи 407 Налогового кодекса Российской Федерации);

льгота в размере 50 процентов по транспортному налогу: уплачивает один из родителей (опекунов, попечителей) в многодетной семье, имеющей на своем содержании и воспитании пять и более детей в возрасте до 18 лет, в отношении легковых автомобилей с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно, если среднедушевой доход такой семьи не превышает величины прожиточного минимума на душу населения, установленной в Костромской области на момент обращения за льготой. Т.е. для получения данной льготы предоставлять в налоговый орган заявление и документы, подтверждающие среднедушевой доход семьи, не превышающий прожиточного минимума на душу населения, не потребуется - льгота указанной категории лиц, будет предоставлена в беззаявительном порядке (Закон Костромской области о транспортном налоге № 80-ЗКО в действующей редакции)

Обращаем Ваше внимание, что в соответствии с Законом Костромской области № 242-7-ЗКО от 12.07.2022 года «О внесении изменения в ст. 5 Закона, в части пп. 2.4 п. 2 внесены изменения, касающиеся предоставления налоговой льготы по транспортному налогу в многодетной семье, имеющей на своем содержании и воспитании трёх и более детей в возрасте до 18 лет, с 01.01.2023 г. Льгота будет предоставляться, в отношении легковых автомобилей с мощностью двигателя до 150 л.с. (включительно, если среднедушевой доход такой семьи не превышает величины прожиточного минимума на душу населения, установленной в Костромской области на момент обращения за льготой). Указанная льгота будет действовать с января 2023 года (при исчислении налога в 2024 году за 2023 год) и будет предоставлена в беззаявительном порядке.

льгота по налогу на имущество физических лиц лицам, имеющим право на меры социальной поддержки в соответствии с Законом Костромской области от 21 июля 2008 года N 351-4-ЗКО "О мерах социальной поддержки многодетных семей в Костромской области" - (решения Думы города Костромы, Караваевского сельского поселения и т.д., более полная информация по муниципальным образованиям Костромской области о действующих льготах размещена в сервисе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России: www.nalog.gov.ru ).

Сведения о лицах, являющихся в 2022 году получателями социальных гарантий, будут получены налоговым органом самостоятельно в соответствии с действующим Соглашением об информационном взаимодействии между Управлением ФНС России по Костромской области и областным государственным казенным учреждением «Центр социальных выплат». Таким образом, в 2023 году льгота указанной категории лиц будет предоставлена в беззаявительном порядке.

С 2021 года проактивный (беззаявительный) порядок предоставления льгот по налогу на имущество физических лиц и земельному налогу распространен на ветеранов боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения. В соответствии с п. 9.4 ст. 85 НК РФ Пенсионный фонд предоставил ФНС России сведения о таких гражданах, они будут учтены при применении указанных льгот. При этом в налоговые органы не требуется представлять дополнительные заявления, что предусмотрено п. 3 ст. 361.1, а также п. 10 ст. 396 и п. 6 ст. 407 НК РФ.

Обращаем внимание, что в Закон Костромской области от 28.11.2002 №80-ЗКО «О транспортном налоге» внесены изменения (№234-7-ЗКО от 12.07.2022), касающиеся предоставления льготы ветеранам боевых действий в отношении легковых автомобилей с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно и мотоциклов. Указанная льгота будет действовать с января 2023 года (при исчислении налога в 2024 году за 2023 год) и будет предоставлена в беззаявительном порядке.

Если в налоговые органы в рамках межведомственного взаимодействия не поступили сведения о лицах, относящихся к льготным категориям, налогоплательщик вправе обратиться в налоговый орган с заявлением о предоставлении имеющейся у него льготы, указав документы - основания для её предоставления (либо приложив их копию). Если такие документы у налоговых органов отсутствуют, в том числе не представлены налогоплательщиком, то налоговый орган по информации, указанной в заявлении гражданина, запрашивает сведения, подтверждающие право на льготу, у органов и иных лиц. По результатам рассмотрения заявления о предоставлении льготы физлицу направляется уведомление о ее предоставлении либо сообщение о мотивированном отказе в этом.

Информацию о наличии льгот по отдельным имущественным налогам у вышеперечисленных категорий лиц можно получить на сайте ФНС России.

О мерах поддержки по имущественным налогам физических лиц в отношении мобилизованных граждан:

Для граждан, призванных в соответствии с Указом Президента РФ от 21.09.2022 N 647 на военную службу по мобилизации в Вооруженные силы России, Правительством РФ продлены сроки уплаты имущественных налогов. Новое налоговое уведомление за 2021 год будет направлено налогоплательщику после получения налоговым органом информации о его увольнении с военной службы. Оплачивать указанные в данном уведомлении налоги необходимо будет не позднее 28-го числа третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения с военной службы по основаниям, установленным Указом Президента РФ от 21.09.2022 N 647.

Для применения перечисленных мер поддержки налогоплательщику обращаться в налоговые органы не требуется, так как сведения поступают в рамках межведомственного информационного взаимодействия Минобороны России и ФНС России.

Также следует отметить, что в Вохомском муниципальном районе по земельному налогу предусмотрены льготы с 01.01.2021 года для граждан, призванных на территории Вохомского муниципального района на военную службу по частичной мобилизации, и граждан, заключивших контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации, и членов их семей. Указанным гражданам льгота будет предоставлена в беззаявительном порядке (кроме членов их семей, т.к. в рамках межведомственного информационного взаимодействия Минобороны России и ФНС России сведения о членах семей военнослужащего не предоставляются).

Заявительный характер

Всем остальным категориям налогоплательщиков, имеющим право на налоговые льготы - льготы по уплате налога на имущество физических лиц, транспортного и земельного налогов предоставляются только на основании заявления, представленного по установленной форме (КНД 1150063).

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Если право на налоговую льготу возникло в 2022 году впервые и ранее гражданин не обращался в налоговые органы с заявлением по установленной форме о предоставлении льготы, а также, если продлен период предоставления льготы, Управление рекомендует налогоплательщикам обратиться с указанным заявлением до апреля 2023 года в целях учета налоговых льгот и корректного исчисления имущественных налогов физических лиц в этом году.

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: www.nalog.gov.ru «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Обращаем внимание, что в Закон Костромской области от 28.11.2002 №80-ЗКО «О транспортном налоге» внесены изменения (№287-7-ЗКО от 25.11.2022), касающиеся предоставления льготы супруге (супругу) погибшего (умершего) ветерана боевых действий, не вступившей (не вступившему) в повторный брак, в отношении легковых автомобилей с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно и мотоциклов. Указанная льгота носит заявительный характер и будет действовать с января 2023 года (при исчислении налога в 2024 году за 2023 год).

{kind=link}

Новости 161 - 180 из 209

Начало | Пред. | 7 8 9 10 11 | След. | Конец